Один из самых частых вопросов перед процедурой звучит просто: что именно спишут, а что останется после банкротства. И это правильный вопрос. Потому что банкротство — не волшебная кнопка, которая стирает вообще все обязательства без разбора. Одни долги обычно подлежат списанию, другие — нет, а по третьим всё зависит от деталей.

Чтобы не запутаться, удобнее смотреть не на общую фразу «спишут долги», а на конкретные категории.

Сначала коротко: как это работает

После завершения процедуры человек может быть освобождён от исполнения большинства долгов, которые вошли в дело. Но закон делает исключения для отдельных обязательств. Поэтому результат всегда зависит от того:

• какой у вас вид долга;

• как он возник;

• включён ли он в процедуру;

• нет ли специальных ограничений по закону.

Ниже — разбор по категориям.

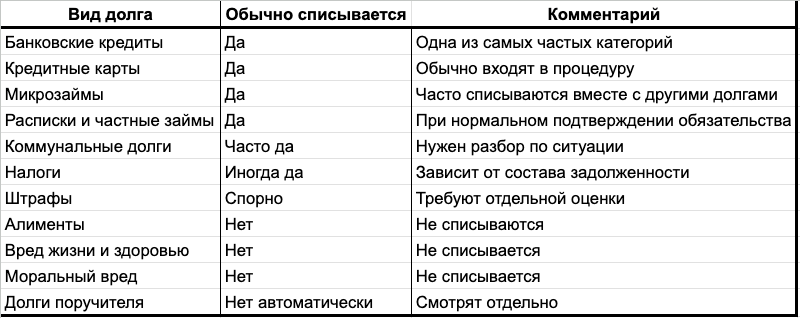

Долги, которые обычно списываются

Это та группа обязательств, ради которой люди чаще всего и идут в процедуру.

Как правило, списываются:

• кредиты в банках;

• долги по кредитным картам;

• микрозаймы и займы в МФО;

• долги по распискам и договорам займа;

• задолженность по коммунальным платежам;

• долги перед физическими лицами;

• часть налоговой задолженности;

• пени и неустойки по денежным обязательствам;

• задолженность перед операторами связи, сервисами и другими кредиторами по обычным денежным требованиям.

Если говорить просто, чаще всего списываются те долги, которые связаны с обычными денежными обязательствами: занял, не смог вернуть; пользовался услугой, накопился долг; была кредитная нагрузка, которую уже невозможно тянуть.

Долги, которые НЕ спишут никогда

Есть обязательства, которые банкротство не обнуляет даже после завершения процедуры.

Обычно не списываются:

• алименты;

• компенсация вреда жизни и здоровью;

• долги по возмещению морального вреда;

• некоторые обязательства, связанные с личной ответственностью должника;

• долги, возникшие из недобросовестных или противоправных действий, если это установлено в деле.

Это важный момент: банкротство помогает решить проблему непосильной долговой нагрузки, но не освобождает человека от обязательств, которые закон считает особенно значимыми.

Спорные случаи: налоги, штрафы, ЖКХ

Вот здесь как раз начинается зона, в которой люди чаще всего путаются.

Налоги

Налоговая задолженность нередко может входить в процедуру и списываться, но не любую ситуацию правильно оценивать по одному общему правилу. Здесь важно смотреть состав долга, период его возникновения и конкретные обстоятельства.

Штрафы ГИБДД

С ними нельзя отвечать одним словом «да» или «нет». В некоторых случаях такие обязательства не воспринимаются людьми как типичный долг, но при анализе всё равно нужно смотреть правовую природу взыскания и стадию дела.

ЖКХ

Долги за коммунальные услуги часто как раз относятся к тем обязательствам, которые люди пытаются списать через банкротство. Но и здесь важно смотреть, кто кредитор, какая сумма накопилась и нет ли дополнительных нюансов.

Главный вывод здесь простой: по спорным категориям нельзя ориентироваться на слухи. Лучше сразу разбирать долг по документам, а не по форумам и чужим историям.

Что происходит с поручителями после вашего банкротства

Это ещё один чувствительный вопрос.

Если за ваш долг есть поручитель, ваше банкротство не означает автоматического исчезновения обязательств для него. Для кредитора поручитель — это отдельное лицо, которое отвечает по договору на своих условиях.

Проще говоря:

• ваш долг могут списать вам;

• но это не равно автоматическому освобождению поручителя;

• если поручительство действует, кредитор может работать с этим обязательством отдельно.

Именно поэтому, если в вашей ситуации есть поручители или созаёмщики, это нужно анализировать заранее, а не после запуска процедуры.

Таблица: что обычно спишут, а что не

Как не ошибиться в оценке долга

Самая частая ошибка — услышать где-то общую формулу и примерить её на себя без проверки.

Например:

• «налоги точно не списываются»;

• «ЖКХ всегда списывают»;

• «если есть штрафы, банкротство бесполезно»;

• «поручитель автоматически освобождается».

Такие выводы опасны именно своей категоричностью. На практике важен не миф о долге, а его юридическая природа и то, как он выглядит по документам.

Что делать, если долгов несколько и они разные

У большинства людей в процедуре не один долг, а сразу несколько:

• кредит;

• карта;

• микрозайм;

• налоги;

• коммуналка;

• долг по расписке.

И вот здесь уже почти невозможно нормально оценить перспективу «на глаз». В таких случаях разумнее сначала разобрать весь состав задолженности и только потом делать вывод, подходит ли вам процедура и что именно она сможет решить.

Посмотрите нашу услугу банкротства физлиц, а рядом — страницу списания долгов, если нужно понять, какие именно обязательства можно решить в вашей ситуации.

Вопрос-ответ

Списываются ли кредиты и кредитные карты?

Да, обычно именно эти долги чаще всего и входят в процедуру банкротства.

Можно ли списать микрозаймы?

Да, в большинстве случаев микрозаймы тоже рассматриваются как обычные денежные обязательства.

Алименты можно списать через банкротство?

Нет, алименты к списываемым долгам не относятся.

Что с налогами и штрафами?

Это не та категория, по которой стоит делать вывод без разбора документов. Здесь важны детали.

Если у меня смешанный набор долгов, банкротство всё равно возможно?

Да, но в таком случае особенно важно заранее понять, какие долги попадут под списание, а какие нет.

Узнайте, спишут ли именно ваши долги — консультация бесплатно